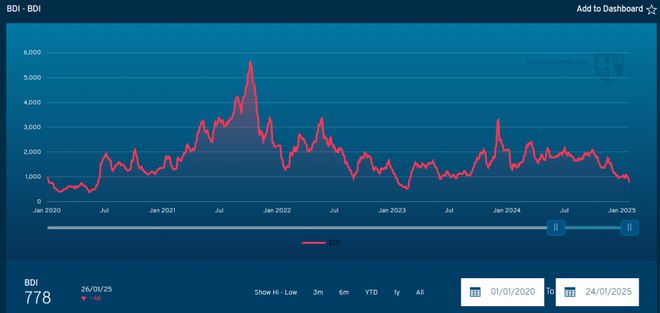

根据波罗的海交易所为信德海事提供的数据,BDI本周内累计下跌209点至778点,跌幅超21%,这也达到了2023年2月以来的最低水平。

其中,海岬型船运价指数(BCI)下跌至983点,达2023年3月以来的最低水平。该指数连续第二周下跌,本周下跌超过29%。

巴拿马型船运价指数(BPI)下跌至774点,创2020年5月以来的最低水平。该指数连续第三周下跌,本周下跌13.7%。

在小型船舶中,超灵便型船运价指数(BSI)下跌至639点,为2023年2月以来的最低水平。该指数连续第15周下跌,本周下跌 14.5%。

本周所有主要船型的市场表现都很差,其中巴拿马型船和超灵便型船的市场下行早就在预期中,而本月月初海岬型船市场的涨幅,使BDI指数跳回1,000点以上的动力似乎在本周也已经一去不复返。

波罗的海交易所表示,本周海岬型船市场“表现疲软,毫无亮点”。季节性因素是短期内市场下行的主要因素,临近中国农历新年,干散货货运量有限,假期带来租船活动低迷推动着市场进一步降低。本周四,海岬型散货船现货日租金跌破9000美元大关。

自1月中旬以来,除了韩国散货船运营商Polaris报告的几艘航次租船合同 外,力拓一直是唯一一家仍在海岬型散货船租船市场活跃的大型矿业公司。力拓于1月22日租定了一艘海岬型船,用于运输澳大利亚铁矿石前往中国(C5航线日以来,该航线的收益持续下降。

波罗的海交易所在周四的每日市场报告中指出:“从南巴西和西非到中国的新询价有所增加,但由于太平洋市场疲软,空载船舶数量上升,进一步压低了租金。”

现货市场价格开始反映出通常在年初观察到的有限货运量。Breakwave Advisors近日报告称,澳大利亚已经感受到了飓风季节的影响,繁忙的西澳大利亚港口上周关闭了几天。同样,巴西的强降雨扰乱了该地区的铁矿石出口。

西非的航运活动和铝土矿货物仍然保持强劲,然而Breakwave Advisors的报告评论道,“如果没有澳大利亚和巴西等主要参与者的贡献,干散货市场可能会继续在相对低迷的水平上运行,直到更强劲的春季到来。”

航运经纪公司Fearnleys 表示,散货船船东将面临艰难的一年,该公司预测2025年干散货航运市场的需求将为零增长。

干散货分析师Bernhard Baardson在22日的航运与能源会议上表示,去年制造业表现差于服务业,这一趋势将在今年延续,表明全球经济正在走弱。此外,中国港口铁矿石和煤炭库存处于高位,将限制进一步进口。

Baardson表示:“如果说今年对干散货市场最不利的因素是什么,那就是煤炭库存,因为这可能导致太平洋市场大幅疲软。”“受此影响,大多数分析师预测今年中国煤炭进口量将下降。”

此外,美元走强对干散货运输量产生了很大影响。Baardson解释道,美元指数同比上涨 5% 将意味着今年干散货运输量与去年相比增长 0%。

他说:“对于美元目前的表现,我们实际上已经在1月份的初步数据、AIS 数据等中看到了这一点。”他补充说,美国总统特朗普已经表示他希望削弱美元,但对于如何做到这一点却没有什么线索。

干散货市场观察人士对今年需求复苏的希望仍然寄托在去年9月份中国推出的经济刺激措施。而近年来,中国对铝土矿的极大需求大大推高了部分散货船的运价。

近期航运经纪公司Arrow 称,现在海岬型船队装载的铝土矿数量首次超过煤炭。 Arrow 在一份报告中指出:“今年年初,来自几内亚的货运量激增,而巴拿马型船则一直在抢占海岬型船的煤炭货物。这使得铝土矿成为仅次于铁矿石的第二大海岬型散货船的大宗货运运输品类。”

AXS 的数据显示,中国去年进口了 1.59 亿吨铝土矿,比 2023 年的总量增加了 1800 万吨,其中 77% 的货物是通过海岬型船运输的。

Braemar 的一份新报告解释道:“这不仅归功于几内亚成为全球主要的原材料供应国,还归功于近年来好望角型船在澳大利亚铝土矿贸易中的份额不断上升,从 2021 年起增长了四倍,去年达到 20%。”

BRS 总结道:“考虑到航程距离较长,预计铝土矿市场将通过加剧前程航线的波动对好望角型船市场产生越来越大的影响。”

【投稿】【提供线索】【转载】请后台留言或电邮投稿,主题格式为【投稿】+文章标题,发送至邮箱。

电话:40012345678

手 机:18812345678

邮 箱:admin@qq.com

地 址:玉环振兴机械有限公司